8월말? 9월초? 갑자기 문자?카톡?을 받았다.

종합부동산세 합산배제신고를 하라고.... 이게 뭐지.... 작년에는 이런게 없었던 것 같은데

일단 뭔지 잘 모르겠지만 달력에 메모를 했다. "2021.9.16~ 부터 종합부동산세 합산배제신고"

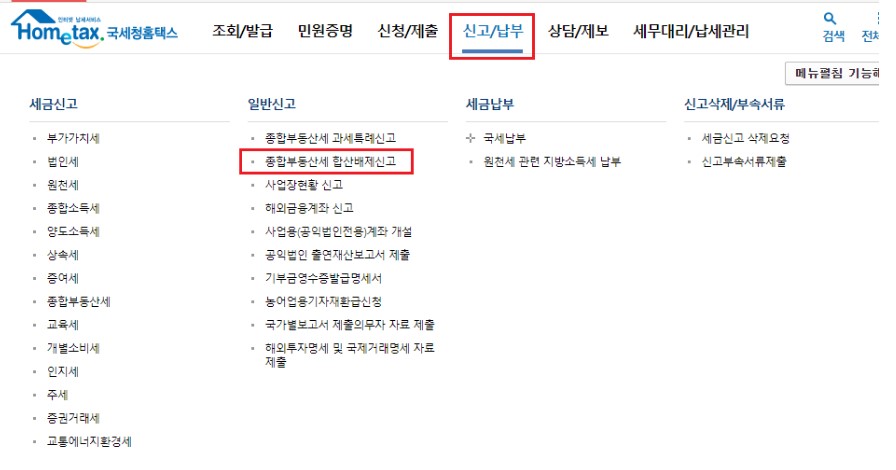

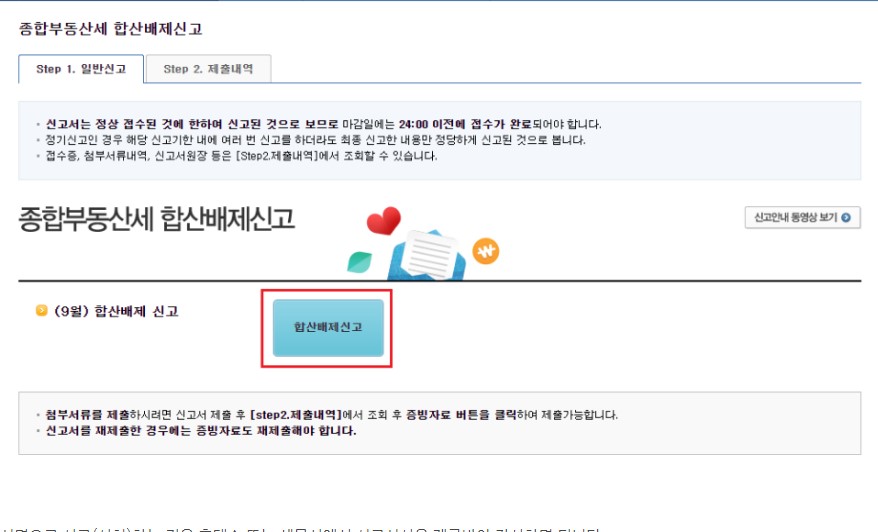

그리고 그 날이 바로 오늘이다. 미루다가 못할지도 몰라 9시가 되자마자 바로 홈텍스에 접속해서 시도했다.

종합부동산세 합산배제 요지는 종합부동산세 적용안되는 부동산이 맞으면 신고를 해라.... 예를 들어 등록한 임대주택, 기숙사... 등

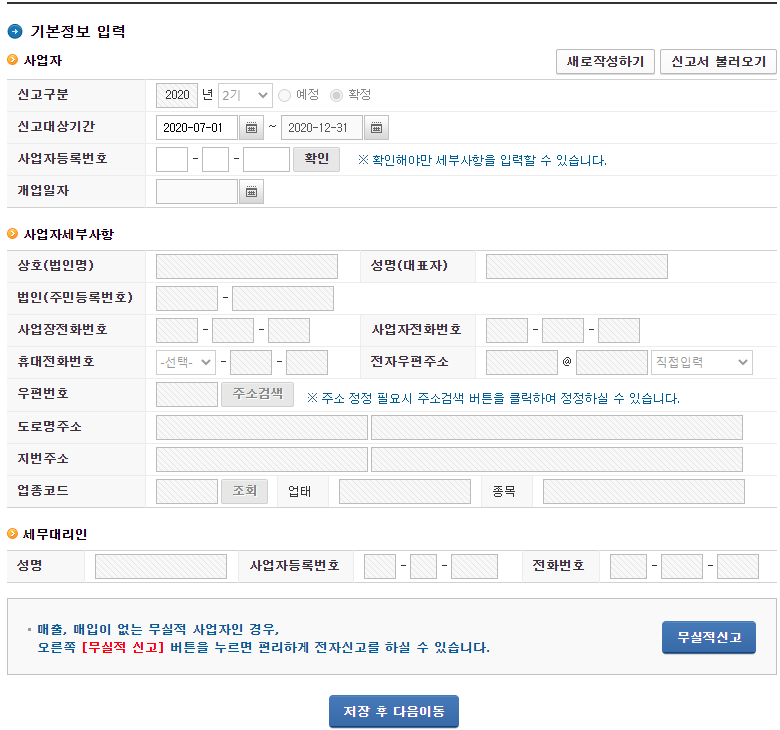

일단 국세청에서 알려주는 대로 진행했다.

문제는 다음부터 생겼다. 주민번호로 조회를 해서 저장 후 다음 화면으로 넘어가면, 소유한 부동산 리스트가 나온다.

그리고 그 리스트 전에는 임대주택, 기숙사... 등을 클릭할 수 있는 버튼이 있고

리스트 뒤에는 이전, 수록, 다음화면.... 버튼이 있다.

'수록' 이라... 이게 국세청에서 사용하기에 맞는 단어 인지 모르겠다. 직관적으로 이해가 가지 않았다.

해당 부동산을 체크하고 '수록'을 눌렀더니 화면에서 사라졌다. 다음화면으로 이동해도 그 리스트가 보이지 않아서

126에 전화를 걸어 한참을 기다린 끝에 상담사와 통화를 했다.

'수록'을 눌렀으면 다음 화면에 보일 꺼라고... 좀전에 안 보였던 화면이 지금은 보인다.

정확한 순서는 모르겠지만 결론은 1)해당 부동산 체크 2)수록 누르기......임대주택을 먼저 눌러야 하는지 나중에 눌러야 하는지는 모르겠다.

아무튼 정상적으로 진행이 되면, 해당 부동산에 대한 내용을 다시 입력해야 한다. 정확히 기억이 나지 않지만 관련 내용은 예전에 작성한 것 같은데... 왜 또 다시 입력을 해야 하는지 모르겠다.

스트랩 무릎보호대 등산 헬스 밴드 런닝 테니스 농구 배드민턴 등산용 니슬리브 테이핑 압박 :

[일취월짱] 가성비 좋은 상품을 엄선, 직접 사용해 보고 그 중 고객도 만족할 만한 제품만 취급

smartstore.naver.com

'회계사자격증,AICPA > 금융,회계 참고 자료' 카테고리의 다른 글

| 부가세 환급 절차(대상 : 신규 사업자로 부동산취득시) (0) | 2021.01.17 |

|---|---|

| 원천세율에 관하여 (0) | 2016.08.12 |

| 회사의 표기와 주식회사의 종류들 (0) | 2016.08.12 |

| 영세율과 면세의 차이 (0) | 2016.08.12 |

| 폐업한 법인의 경우 폐업일이 속하는 달의 다음 다음 달 말일까지 배당원천징수에 대한 지급명세서 (0) | 2016.08.11 |